Financiamentos crescem 563,8% no Brasil em uma década

18 de Setembro de 2013

por: Zulmira Furbino

") |

|

| Com facilidade dos cartões, oferta para pessoa física salta de R$ 83 bi para R$ 715 bi |

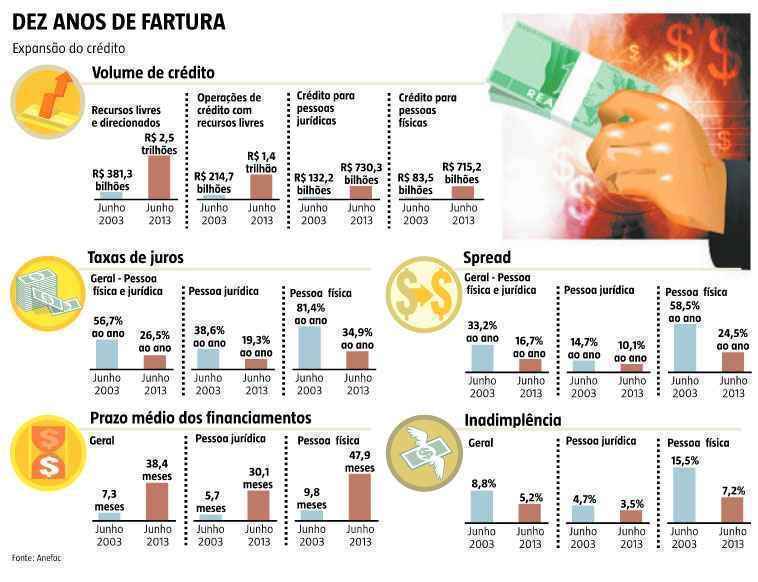

Nos últimos 10 anos, a oferta total de crédito no Brasil, considerando recursos livres e direcionados, cresceu 563,8%, o prazo de financiamento esticou 426%, o spread bancário (diferença entre o custo de captação dos bancos e as taxas de juros cobradas nos empréstimos) caiu 16,5 pontos percentuais e a inadimplência encolheu 3,6 pontos percentuais, indica levantamento realizado pela Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac). Nesse período, a participação do crédito no Produto Interno Bruto (PIB) brasileiro saltou de 24,7% para 55,2%, enquanto os juros encolheram 30,2 pontos percentuais, saindo de 56,7% ao ano em junho de 2003 para 26,5% em junho de 2013.

“As condições de crédito melhoraram substancialmente na última década e isso se reflete em todos os itens que compõem o crédito”, explica Miguel José Ribeiro de Oliveira, diretor-executivo de Estudos e Pesquisas Econômicas da Anefac. De acordo com ele, as condições de oferta de crédito estão melhorando ano a ano. “É fato que as taxas ainda estão altas e recentemente subiram ainda mais por causa da inflação. Mas há espaço para queda, apesar da retração. A redução na última década foi grande, mas elas podem continuar caindo”, acredita.

Expansão O levantamento da Anefac mostra, ainda, que, entre 2003 e 2013, o crédito cresceu mais para pessoas físicas do que para as empresas, com um avanço de 766,7% para as pessoas tomadoras de empréstimos ou compras a prazo ante 452,4% no caso das pessoas jurídicas. “Apesar da expansão, o volume total de crédito no país ainda é baixo quando comparado às principais economias, onde o percentual é superior a 100% do PIB. Isso quer dizer que no Brasil ainda temos um ambiente favorável à expansão do crédito”, observa Miguel José Ribeiro de Oliveira.

|

Calote Por outro lado, a inadimplência caiu. Considerando todas as faturas vencidas há mais de 90 dias, o calote estava em 8,8% em junho de 2003 e, 10 anos depois caiu para 5,2%, uma redução de 3,6 pontos percentuais. “Para as pessoas jurídicas as perdas atingiram 3,5% da carteira em junho de 2013 contra 4,7% em junho de 2003, o que significa que a inadimplência nesse segmento encolheu 1,2 ponto percentual no período”, aponta o diretor da Anefac. No caso das pessoas físicas, ela saiu de 15,5% do total em junho de 2003 para 7,2% em junho de 2013. “A redução foi de 8,3 pontos percentuais no período”, observa Miguel de Oliveira.

Com nome emprestado

O total de consumidores com as contas em dia que admitem ter o costume de emprestar o próprio nome para que outros façam compras subiu de 5% em 2012 para 9% em 2013, segundo pesquisa nacional realizada pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), divulgada ontem. O trabalho aponta que pelo menos 20% dos inadimplentes admitem ter o costume de emprestar o próprio nome a terceiros. Nesse grupo, 96% reconhecem que não se resguardam contra eventuais riscos de calote, uso indevido do nome ou a possibilidade de ficar com o “nome sujo”.

Segundo a pesquisa, apenas 2% afirmaram que elaboram um contrato com o solicitante, 2% ficam com um cheque pré-datado e menos de 1% fazem uma nota promissória. Os adimplentes são mais cautelosos. O porcentual de quem empresta o nome cai para 9% e o índice dos que não se resguardam com nenhuma garantia também diminui para 69%. Entre os adimplentes que emprestam o nome, 30% procuram alguma contrapartida, como firmar contrato entre as partes (15%), receber um cheque pré-datado (7%), reter o documento do “tomador do nome” (5%) ou emitir uma nota promissória (3%).

De acordo com o gerente financeiro do SPC Brasil, Flávio Borges, as principais motivações para o empréstimo de nome são a restrição ao crédito – por estarem na lista de inadimplentes –, e dificuldades para obter financiamentos devido à não comprovação de renda ou baixo limite de crédito. O conselho do SPC é nunca emprestar o nome, mesmo que o autor do pedido seja algum parente próximo ou amigo íntimo. "Dizer ’não’ pode acabar com a amizade, mas, se a pessoa diz ’sim’, corre o risco de perder não somente o amigo, mas também dinheiro e ficar com o nome sujo", alerta Borges. Para a elaboração da pesquisa, o SPC Brasil ouviu 1.238 pessoas em todas as 27 capitais brasileiras.

Fonte: Estado de Minas